2021.10.27

ブログ

新着情報

棟板金が強風で破損!火災保険で修理できる?適用条件と注意点を徹底解説

「強風のあとに棟板金が浮いていると言われた」「屋根のてっぺんの板金が飛びそうで不安…」。

そんなとき気になるのが、火災保険で修理できるのかどうかですよね。

結論から言うと、強風や台風などの自然災害が原因で棟板金が破損した場合は、火災保険で修理費用をまかなえる可能性があります。

ただし、経年劣化や施工不良が原因だと保険金が支払われないことも…。

この記事では、

棟板金とは何か・どんな役割があるのか

強風で棟板金が破損したときのリスク

火災保険が使える条件・使えないケース

申請の流れと注意点

悪徳業者にだまされないためのポイント

を解説します。

目次

- ○ 棟板金とは?役割と寿命

- ・棟板金(むねばんきん)とは

- ・棟板金の耐用年数の目安

- ○ 棟板金が劣化・破損する主な原因

- ・1. 強風・台風などの自然災害

- ・2. 熱膨張と収縮(経年劣化)

- ・3. 施工不良

- ○ 棟板金が破損したときに起こるリスク

- ・雨漏りのリスク

- ・飛散による二次被害

- ○ 棟板金の修理方法と概算費用

- ・よくある修理パターン

- ・棟板金修理の費用目安(足場込み)

- ○ 強風で棟板金が破損したときに火災保険が使える条件

- ・火災保険で補償されるケース

- ・火災保険ではおりにくいケース

- ○ 悪徳業者に注意!こんな営業トークは要警戒

- ・信頼できる業者を選ぶポイント

- ○ 棟板金修理と火災保険を上手に活用するコツ

- ○ まとめ|棟板金の破損を見つけたら、まずは火災保険をチェックしよう

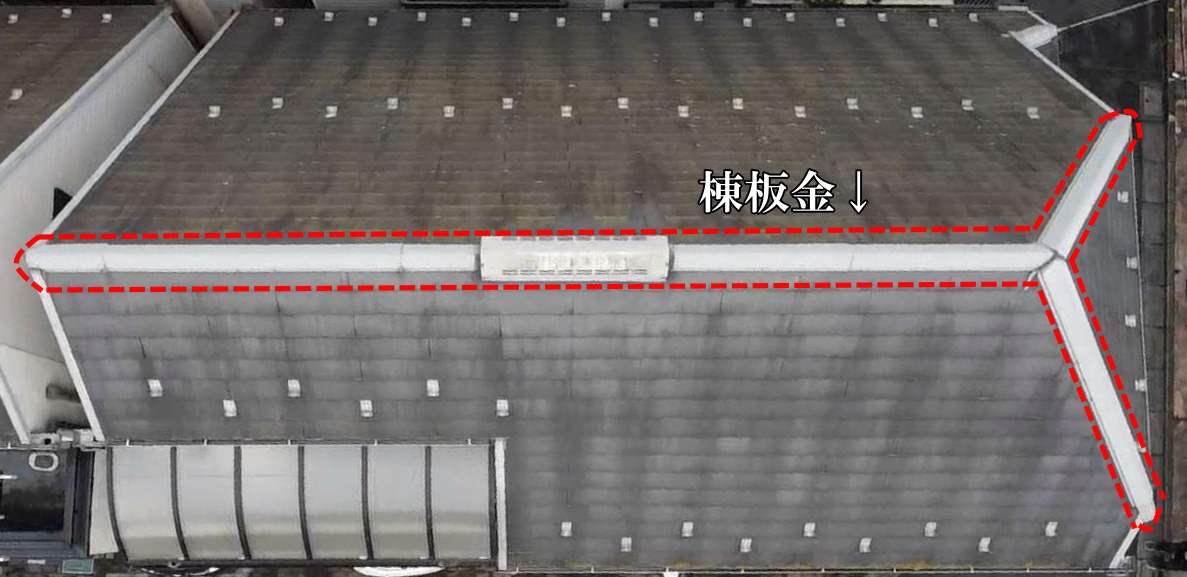

棟板金とは?役割と寿命

棟板金(むねばんきん)とは

・スレート屋根や金属屋根の頂点部分(棟)を覆う金属部材

・屋根材同士のつなぎ目をふさぎ、雨風の侵入を防ぐ防水の要

・多くは鋼板(ガルバリウム鋼板など)で出来ており、中には貫板(ぬきいた)という下地材が入っている

一番高い・一番風を受ける場所にあるため、屋根の中でも特にダメージを受けやすい部分です。

棟板金の耐用年数の目安

・一般的な寿命:約10〜25年

・立地条件や施工状態によって差が大きい

・海沿い・山沿い・強風地域 → 劣化が早まりやすい

・日当たりが強い南面 → 熱膨張により釘が浮きやすい

定期的な点検と塗装・釘の締め直しなどのメンテナンスを行えば、寿命を伸ばすことができます。

棟板金が劣化・破損する主な原因

1. 強風・台風などの自然災害

・強風で棟板金が浮く・ズレる・剥がれる・飛散する

・固定している釘やビスがゆるみ、風を受けてめくれ上がる

👉 このような突発的な損傷は、条件を満たせば火災保険(風災補償)の対象になる可能性が高いです。

2. 熱膨張と収縮(経年劣化)

・日中は金属が膨張し、夜間は収縮するサイクルを毎日繰り返す

・少しずつ釘が抜け、貫板も緩んでくる

・釘だけが浮いている/貫板が腐っている、といったケースは経年劣化と判断されやすい

3. 施工不良

・釘の本数不足・長さ不足

・防水シートの施工不良

・貫板の固定不足 など

施工不良が原因の損害は、火災保険ではなく施工業者・ハウスメーカー側の保証の問題になります。

棟板金が破損したときに起こるリスク

雨漏りのリスク

棟板金が浮いたり外れたりすると…

・隙間から雨水が侵入

・貫板が腐る

・下地合板や断熱材まで水が回り、天井や壁に雨染み・カビ

といったトラブルを引き起こします。

✍【火災保険申請ガイド】雨漏りの修理に火災保険を活用する方法と注意点/被害事例や支払い事例も公開

飛散による二次被害

強風時に棟板金が完全に外れて飛散すると、

・自宅の屋根・外壁のさらなる破損

・隣家の屋根や車、通行人への被害

といった重大事故につながる危険もあります。

棟板金の修理方法と概算費用

よくある修理パターン

① 釘・ビスの増し打ち/締め直し

・軽度の浮き・ぐらつきの段階

・釘・ビスを打ち直し、不要な穴はコーキングで塞ぐ

② 貫板(ぬきいた)の交換

・貫板が腐っている・強度が落ちている場合

・既存の棟板金を一度外して、木製 → 樹脂製の貫板に交換することも多い

③ 棟板金の一部〜全交換

・棟板金の歪み・穴あき・サビが進行している

・台風で大きくめくれた/飛びかけている などの場合は交換推奨

棟板金修理の費用目安(足場込み)

・釘打ち直し・軽微な補修:約5〜20万円

・棟板金の一部交換:約15〜30万円

・棟板金の全交換:約30〜50万円

※屋根の形状・棟の長さ・足場の有無によって大きく変わります。

※強風や台風による破損なら、これらの費用を火災保険でカバーできる可能性あり。

強風で棟板金が破損したときに火災保険が使える条件

火災保険で補償されるケース

ポイントは「自然災害による突発的な損害」かどうかです。

・台風・暴風・突風・竜巻などで棟板金が浮いた・ズレた・剥がれた・飛んだ

・雹や雪による衝撃で棟板金が変形した

※被害を受けた日時が明確であることが大切

こうしたケースでは、「風災」「雪災」「雹災」の補償として、棟板金の修理費用が給付されることがあります。

火災保険ではおりにくいケース

・釘だけが浮いている・サビているなど、長年の経年劣化と判断される場合

・明らかに施工不良が原因の損傷

・保険契約の免責金額(3万円・10万円・20万円など)よりも被害額が少ない場合

・被害から3年以上経過している(時効)

※例外的に認められるケースもあるため、心当たりがあれば一度相談を。

悪徳業者に注意!こんな営業トークは要警戒

棟板金は悪質な訪問販売の「定番ネタ」です。

「近所で工事していて、たまたまお宅の棟板金が浮いているのを見つけました」

「今なら火災保険で自己負担ゼロで棟板金の修理ができます」

「今日契約してくれたら点検も工事も全部無料です」

このようなセリフで近づいてくる業者には注意しましょう。

信頼できる業者を選ぶポイント

・屋号・所在地・電話番号がはっきりしている

・ホームページに施工事例や火災保険活用の実績が載っている

・点検後、「問題ありません」「今回は工事不要です」ともきちんと言ってくれる

・契約を急がせず、見積内容を丁寧に説明してくれる

棟板金修理と火災保険を上手に活用するコツ

・強風・台風のあとは必ず屋根点検を行ったり、最低でも火災保険の申請時効3年に一度は点検する

・「棟板金 破損」「屋根板金 浮き」を指摘されたら、別の業者にも確認をしてみる

・自然災害による破損なら火災保険を前提に見積りを取る

まとめ|棟板金の破損を見つけたら、まずは火災保険をチェックしよう

・棟板金は屋根の頂点を守る重要な部材で、強風・台風の影響を最も受けやすい部分です。

・「強風で棟板金が破損した」「屋根板金が浮いている」場合など、自然災害が原因であれば火災保険(風災補償)が使える可能性が高いです。

・経年劣化・施工不良・免責金額未満の軽微な損傷は、火災保険の対象外となる主な理由になります。

・申請には、写真・見積書・調査報告書などが必要なため、屋根専門業者や火災保険申請サポート業者に相談が必須です。

・訪問販売の「棟板金が浮いています」営業には要注意。

シェアする