2026.01.15

ブログ

新着情報

テレビが壊れた!火災保険で修理・買い替えできる?液晶割れ/落雷/子どもの破損の補償条件と申請手順

テレビが突然映らない、液晶が割れた、子どもが倒してしまった…。

修理や買い替えは高額になりやすく、「火災保険で補償できるの?」と悩む方は多いです。

結論から言うと、条件を満たせば火災保険(家財補償)でテレビの修理・買い替え費用が補償される可能性があります。

ただし、経年劣化や原因不明の故障は対象外になりやすく、申請の出し方で結果が大きく変わります。

目次

- ○ まず確認:テレビは「家財」?「建物」?

- ○ 火災保険でテレビが補償されるための条件

- ・条件1:家財補償(または建物扱いの場合は建物補償)に入っている

- ・条件2:「補償対象の事故」が原因である

- ○ 補償されやすい具体例

- ・・子どもがテレビを倒した/おもちゃを当てて液晶が割れた

- ・・模様替え・掃除・引っ越し準備中に倒した/物をぶつけた

- ・・落雷後に映らない・電源が入らない(雷サージ)

- ○ 火災保険で補償されにくい(対象外になりやすい)例

- ・経年劣化・寿命による故障

- ・故意・重大な過失

- ・原因が説明できない(証拠がない)

- ・免責金額未満

- ○ 「テレビが映らない」=本体故障とは限らない(アンテナも要チェック)

- ○ 申請前にやることチェックリスト

- ○ 火災保険申請の流れ(テレビの場合)

- ・STEP1:保険会社に連絡(先に連絡が安全)

- ・STEP2:見積書の用意

- ・STEP3:書類提出(写真+事故状況説明+見積)

- ・STEP4:必要に応じて調査(鑑定人・追加確認)

- ・STEP5:認定・支払い

- ○ よくある質問(FAQ)

- ○ まとめ:テレビの火災保険は「家財」と「事故原因」がカギ

まず確認:テレビは「家財」?「建物」?

基本は「家財」

テレビは通常、火災保険では家財(動かせるもの)に分類されます。

そのため、「家財補償」に加入していることが大前提です。

例外:壁掛けテレビは「建物」扱いになることも

工具で固定され、簡単に取り外せない状態(ボルト固定など)の場合、保険会社によっては建物扱いになることがあります。

火災保険でテレビが補償されるための条件

条件1:家財補償(または建物扱いの場合は建物補償)に入っている

・家財のみ

・建物+家財

のどちらかが基本。

条件2:「補償対象の事故」が原因である

テレビの故障・液晶割れで多いのは次の2系統です。

・落雷(雷サージ):落雷・誘導雷で基板が故障、映らない

・破損・汚損(不測かつ突発的な事故):倒した/ぶつけた/子どもが壊した など

※保険商品によっては「破損・汚損」が任意付帯です。契約内容を確認しましょう。

補償されやすい具体例

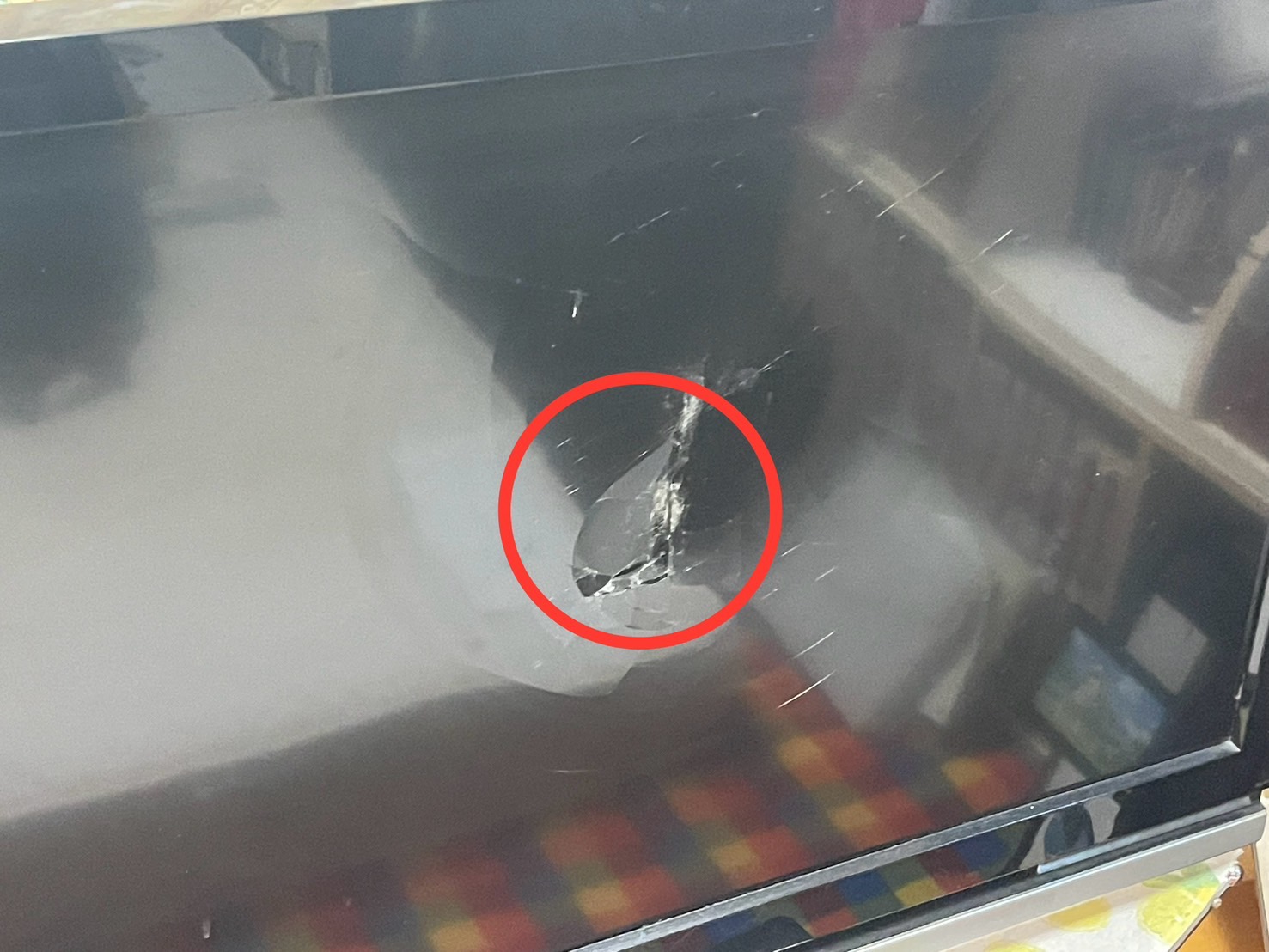

・子どもがテレビを倒した/おもちゃを当てて液晶が割れた

典型的な「不測かつ突発的な事故」として補償される可能性があります。

・模様替え・掃除・引っ越し準備中に倒した/物をぶつけた

大人の“うっかり”でも、偶然の事故として補償対象になり得ます。

✍【火災保険申請ガイド】破損・汚損(不測かつ突発的な事故)とは?補償対象と使えるケースを解説

・落雷後に映らない・電源が入らない(雷サージ)

直撃でなくても、過電流(雷サージ)で故障することがあります。

この場合は「落雷」補償で対象になる可能性があります。

火災保険で補償されにくい(対象外になりやすい)例

経年劣化・寿命による故障

「突然映らなくなった」「10年前後で自然に壊れた」など、原因が寿命・老朽化だと判断されると対象外になりがちです。

故意・重大な過失

わざと壊した、明らかに無理な扱いで壊した等は補償されません。

原因が説明できない(証拠がない)

原因・事故状況の説明や、故障状況の写真が弱いと否認されやすくなります。

免責金額未満

免責(自己負担)がある契約の場合、修理費が免責未満だと支払われません。

「テレビが映らない」=本体故障とは限らない(アンテナも要チェック)

テレビが映らない原因が、テレビ本体ではなくアンテナ・配線のこともあります。

特に、台風や落雷のあとに映らなくなった場合は要注意。

・アンテナが強風で傾いた/折れた → 風災の可能性

・落雷でブースターや配線が故障 → 落雷の可能性

※アンテナは建物側の設備扱いになることが多いです(契約内容により変動)。

申請前にやることチェックリスト

・被害発生日(いつ壊れたか)をメモ

・事故状況(何が当たった/倒れた/雷雨のあと等)をメモ

写真撮影

テレビ全体

破損部のアップ(液晶割れ・フレーム変形など)

型番ラベル(型式が分かる)

可能なら「映らない状態」が分かる画面

・修理 or 買い替え見積(修理不能の場合は修理不能証明が出ることも)

火災保険申請の流れ(テレビの場合)

STEP1:保険会社に連絡(先に連絡が安全)

・契約者名/証券番号

・発生日

・事故状況(落雷・破損・汚損など)

を伝え、必要書類を取り寄せます

STEP2:見積書の用意

・修理見積書

・修理不能の場合は「修理不能証明」や同等品の見積を求められることも

STEP3:書類提出(写真+事故状況説明+見積)

不備があると差し戻しになり、時間が延びます。

STEP4:必要に応じて調査(鑑定人・追加確認)

高額申請や内容次第で、現地確認が入ることがあります。

STEP5:認定・支払い

認定額が確定したら指定口座へ入金されます。

よくある質問(FAQ)

Q. テレビの液晶割れは買い替えも対象?

修理不能であれば買い替え相当が認められるケースもありますが、契約内容・損害の説明・見積内容で判断されます。まずは保険会社に確認を。

Q. 火災保険を使うと保険料は上がる?

一般的に自動車保険のような等級制度はなく、請求しただけで個別に上がる仕組みではないことが多いです。

ただし、保険料改定(地域全体のリスク反映)で更新時に上がる可能性はあります。

Q. 修理した後でも申請できる?

条件次第では可能ですが、修理前の写真・故障状況の記録・修理明細など証拠が重要です。基本は修理前申請が安心です。

まとめ:テレビの火災保険は「家財」と「事故原因」がカギ

・テレビは基本「家財」→ 家財補償に加入しているかが最重要

・落雷(雷サージ)や不測かつ突発的な事故(破損・汚損)なら対象になりやすい

・経年劣化・原因不明・免責未満は対象外になりやすい

・写真・メモ・見積の精度で結果が変わる

シェアする